港交所文件顯示,理想汽車通過港交所上市聆訊,將尋求作為具有不同投票權架構的發行人申請雙重主要上市。

雖然是國內三大造車新勢力之一,但相比另外兩個,理想汽車似乎要低調很多,諸多的經營指標也沒有明顯的優勢,此次登陸港交所,又能否成為理想汽車新的起點,并在未來的競爭中完成逆襲?

1 經營數據,理不理想?

從產品上看,理想汽車只有一款六座中大型豪華電動SUV--理想ONE;銷量上,2020年,理想賣出了32624輛,名列年度中國新能源汽車銷量第六位,占市場份額2.8%,在僅生產新能源汽車的汽車制造商中排名第三。截至2021年6月30日,理想一共交付超過63000輛理想ONE。

反觀競爭對手,蔚來、小鵬都已量產兩款以上的汽車產品,包括SUV和轎車,2020年蔚來的銷量達到43728輛,高于理想,小鵬則是27006輛,相對低一點。但不同的是,競爭對手的都是純電車型,而理想的增程式技術路線,多少沾了燃油車的方便性。

在財務數據上,理想仍處于虧損狀態。2019-2020年,理想汽車總收入分別約為2.84億、94.57億元,歸屬普通股東的凈虧損分別為32.82億元、7.92億元,虧損有所收窄,而毛利上已經轉正。

但2021年前三個月總收入35.75億元,歸屬普通股東的凈虧損3.6億元,相比去年同期,擴大了3.67倍,原因在于研發費用和營銷費用增長較快。

要布局未來,研發費用就得維持,而出于搶占市場的需要,營銷費用也很難減少。換言之,兩項費用短期內都有很難降下來,所以預計今年的凈虧損額超過去年的可能性還很高。

何時能夠實現凈利潤轉正,不好下判斷,但這也是國內新勢力普遍存在的問題。如果套用特斯拉經歷的事情,凈利潤實現轉正的那一年,總銷量是50萬輛,那國內新勢力的盈利道路,還遙遠得很。當然,“蔚小理”和特斯拉差別還很大,強行對比并沒有太多意義,只是想說明,要真正實現盈利,道路還很漫長。

不過,好在理想的月度銷量還在持續增長,6月份還拿下了國內中大型SUV銷量冠軍,在總銷量上也超越蔚來汽車,在發展趨勢上是不錯的。

銷售的持續給力,有賴于理想汽車在銷售渠道方面的布局。截至2021年6月30日,在中國主要城市擁有97家零售門店,2021年7月10日,開設了第100家零售店。和特斯拉一樣,理想將零售門店選址在目標用戶可能光顧的購物中心,而非中心商業區或地標性建筑。

而競爭對手小鵬的門店數量,包括直營店88家,特許經營店90家,合計178家,是理想的1.8倍,但是今年上半年理想和小鵬的銷量都是3萬輛左右,這也表明在單店銷售效率上,理想是有優勢的。

綜上的經營指標和財務數據,只是看到一個相對不錯的變化趨勢,很難套用常規的價值模型去量化投資價值。

但理想汽車,正處于一個快速發展、增長紅利很足且各發達國家都在爭搶的賽道,所以得從更深層次的角度去看待它。

2 技術路線,解決近優

在重大的戰略方向選擇上,理想汽車并沒有過多的理想主義,而是非常的現實。

當年,特斯拉在決定做電動車時,是從豪華的跑車切入,看中的不過是硅谷的科技富豪們,既有錢,又樂意嘗試新科技的心理,同時還有一份為環保貢獻力量的濟世情懷。

這背后,其實是基于商業的通盤考慮,電動車技術尚未成熟,加上量產有限,價格必定很貴,如果一開始就貿貿然去敲基層市場的大門,結果大概率是吃閉門羹,而且很容易被燃油車廠聯合圍剿,甚至胎死腹中。

所以,從相對差異化的市場入手,不失為一個穩妥做法,后來的事實也證明特斯拉這個戰略的成功。

理想汽車也一樣,梳理一下它的各種戰略思維脈絡,有兩點非常清晰。

第一,從中大型SUV車型入手,和蔚來一樣,它們看中的正是市場接受度和價格優勢。過去十年,SUV憑借著強勁的動力、寬敞的空間,受到消費者的追捧,而國人不斷上升的消費力則支撐起了這股SUV熱潮。因此,選擇SUV車型打入市場,能夠很好地平攤成本,消除和同類型燃油車的價格差距,使得消費者更容易接受新能源汽車。

第二,增程式的技術路線。這點也是理想汽車爭議最多的地方,到底理想為何會選擇這個路線?

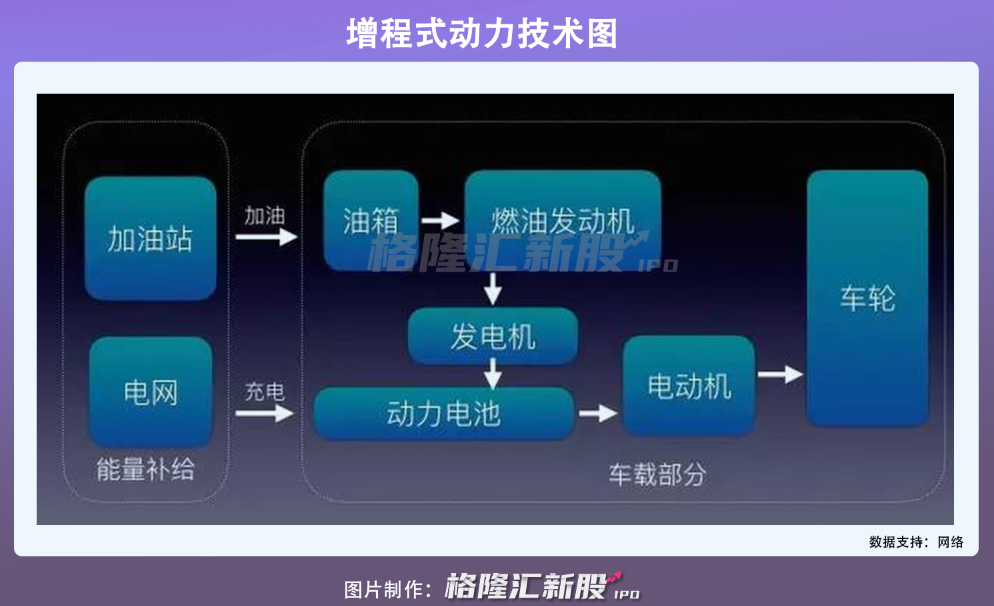

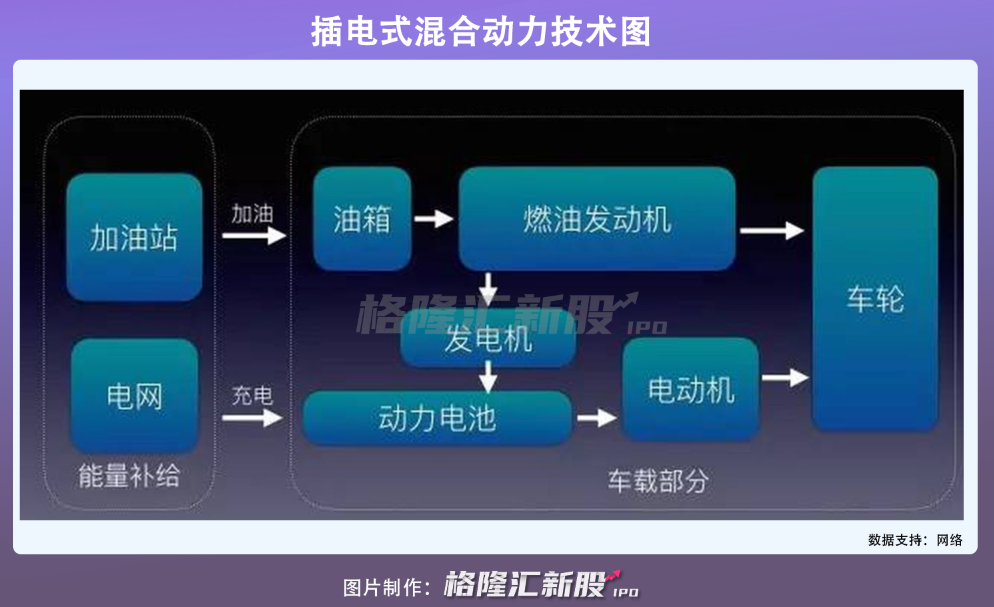

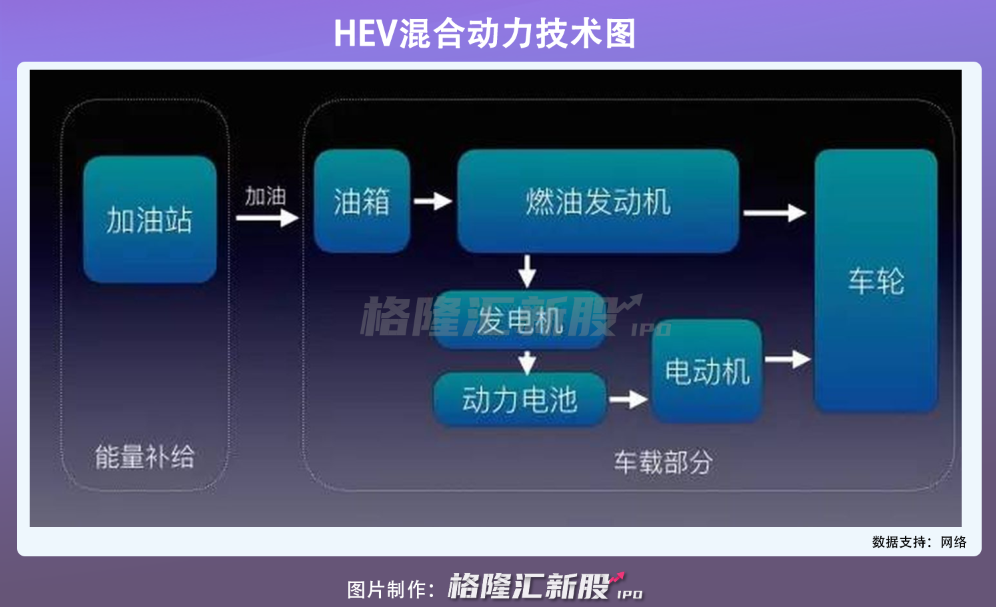

先看看下面幾張圖。

三種技術路線一對比,你會發現,增程式技術路線其實是在插電式混合動力和HEV混合動力中間取了巧。

它可以像插電式混動那樣加油充電兩不誤,也具備通過燃油發動機發電、儲備、放電后帶動電機從而提供動力的全過程,但它沒有燃油發動機直接帶動車輪的功能。

它也可以像HEV混動那樣僅僅通過加油,然后由燃油車發動機發電提供動力,但它同樣沒有燃油發動機直接帶動車輪的功能。

開過燃油車的人都知道,發動機轉動時噪音很大,而且燃油的轉化效率并不高,即使最牛的技術,也很難超過50%,這正是燃油車常常被詬病的熱效率問題。但電動車就不一樣,電機轉動的噪音比燃油發動機低很多,動力轉換效率也更高,常常可以達到80-90%。

所以,增程式的優勢就在于,既充分利用了電機代替燃油發動機作為動力來源的優勢,又保留了“可以加油”的好處,這就解決純電車型里程焦慮、充電時間過長、充電樁太少的問題。

換句話說,就是用燃油車的方便性,開出了電動車的優越性。

新能源車這個行當非常燒錢,蔚來的老板李斌有過一句名言:“沒有200億,不要做電動車。”

實事求是地問,有多少創業車企一出手就能拿到200億?

蔚來自己都差點因為缺錢掛掉,所以能夠順利活下來,才有資格去談“理想”。理想汽車上市前披露的融資數據,是146億,如果盲目地燒錢進去,很可能車都沒出來,公司就已經掛了。

不盲目吹大炮,從最務實的路線出發,目標是活下來,再謀劃未來的大局,這正是理想做戰略思考的出發點,也是最終歸宿。

3 理想的遠慮,能解決嗎?

和很多技術密集型行業一樣,技術路線的選擇對于新能源汽車公司來說,非常重要。

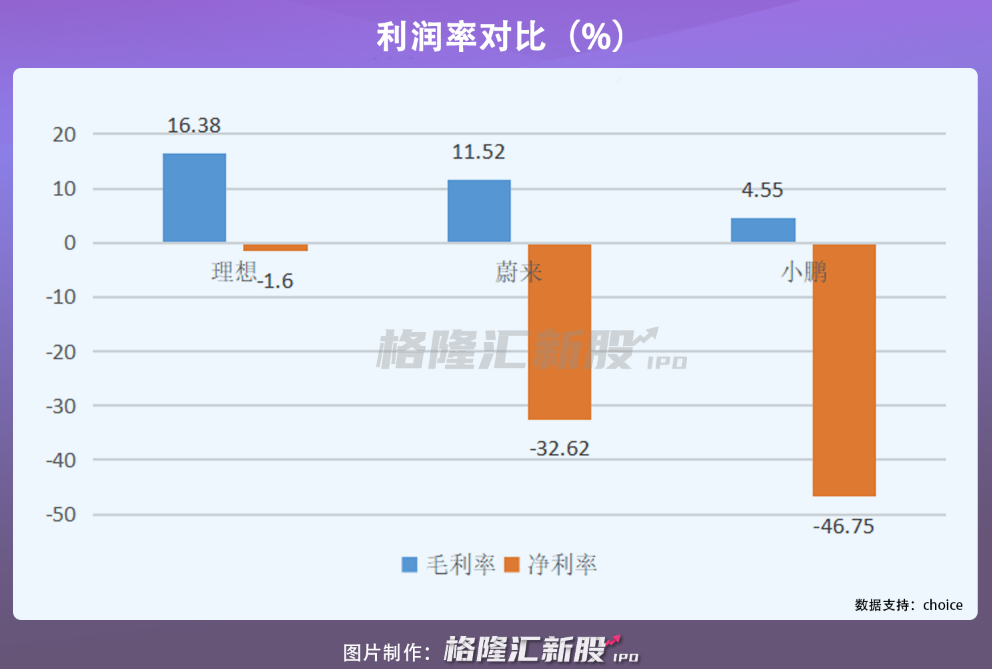

從短期活下來的角度看,理想選擇增程式技術路線無可否非,事實也證明它的正確性,年度銷量上,它僅次于特斯拉和蔚來,毛利率和凈利率也大幅領先蔚來和小鵬。

但人無近憂,必有遠慮。

對于理想汽車,這個遠慮,就是純電技術路線。

從長遠的新能源車發展趨勢上,純電是必然,它能更好地解決人類對于石油的依賴,以及為更多智能化的落地運用提供支撐,雖然里程焦慮、充電便利性問題至今還沒有很好地解決,但隨著技術的發展,要解決這些問題并非不可能。這也正是增程式路線雖然有優勢,但也并沒有受到太多車企尤其是巨頭的青睞的原因,汽車界更愿意將增程式視為過渡方案,而不是終極方案。

在純電技術上,理想并沒有優勢,至今也沒有一輛純電車型面試。雖然在戰略規劃上,理想已經意識純電路線的重要性,重點押注了高壓快充技術,但最快也得2023年才能推出首款純電車型。

效果如何未可知,但技術和市場的變化日新月異,雖然滲透率還處在增長區間,但純電車競爭已非常白日化,各路“神仙”,傳統的、新的、跨界的,都赤膊上陣,爭得不好開交,理想汽車還有多少時間去消耗,如果不能在純電技術路線上迅速取得突破,理想在增程式路線上獲得好處,還能揮霍多久?

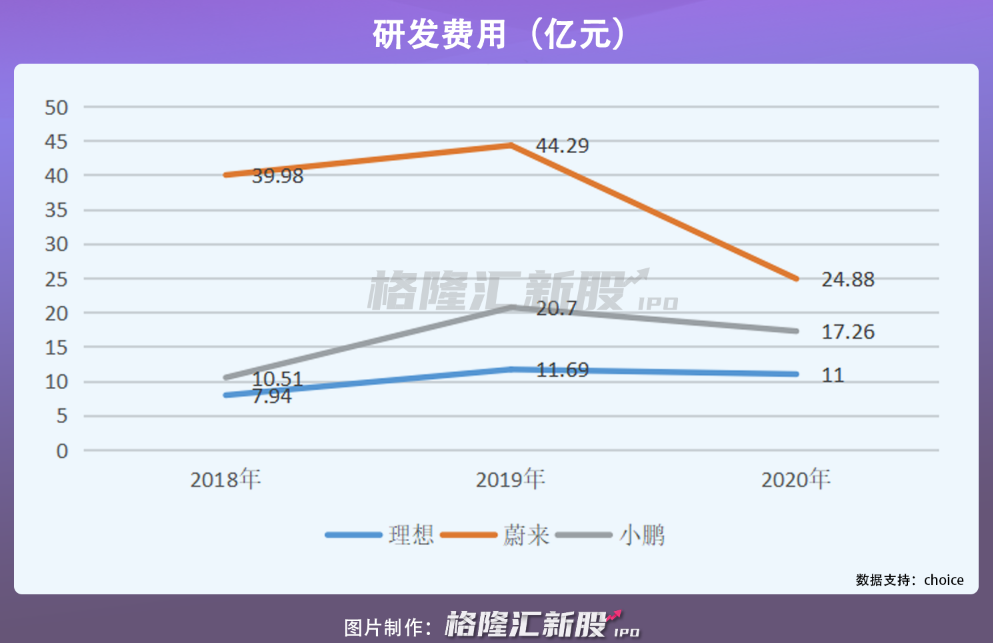

在研發,理想汽車吃過增程式的好處,費用上大幅低于競爭對手。

但過分務實的反面,也可以是畏首畏尾,一旦加大投入,財務上必然會出現虧損擴大的可能性,理想又有沒有足夠的魄力去壯士斷腕?

據聆訊后資料顯示,理想汽車正在開發X平臺,它繼承了理想ONE現有的增程序電動汽車平臺,并配備了下一代增程電動動力系統。公司計劃于2022年推出X平臺上的首款產品——全尺寸豪華增程序電動SUV,并于2023年在X平臺上推出另外兩款SUV。

很明顯,理想的重點之一仍然在增程式技術路線上,這能夠解決它的遠慮嗎?

4 結語

新能源汽車作為新生事物,是傳統汽車和電子產品的合體,承載了人類對出行方式的革命理想,誰能夠在這場大戰中走到最后,取決于技術研發。

而技術研發比拼的,首先是戰略方向,其次才是燒錢和人才。

增程式的選擇令理想度過了創業初期的艱難,成功地活下來,而且活得還不錯。但僅僅依靠這個技術路線,理想不可能贏得未來。

理想表示正大力投資高壓純電動汽車技術,為未來的高壓純電動車型開發兩個平臺—Whale及Shark,并自2022年起,理想汽車的所有新車型將配有與自主開發的未來L4級自動駕駛兼容的必要硬件作為標配,并立下“理想”--5年內占20%市場份額。

理想很豐滿。

去年順利登陸美股,現在又來到港股,從資本充裕的角度,理想是有著落了。而去年至今新能源汽車的火熱,也讓理想享受了股價翻倍的高光。

但在人才的問題,行業已經是“僧多粥少”的情況,即使理想愿意砸錢,就能夠保證一定找得到人才嗎?競爭對手個個都手握重金,比砸錢,理想不一定能穩贏過誰?

現實很骨感。

理想的回歸,或許才是真正挑戰的開始。